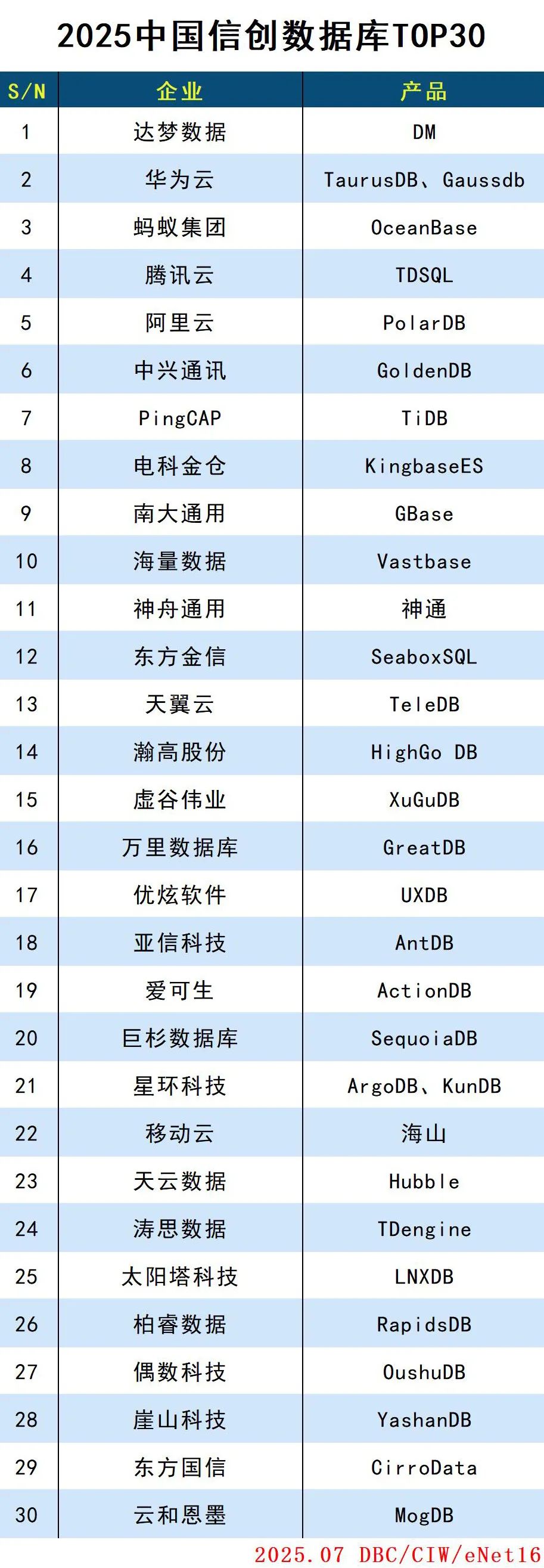

2025中国信创数据库TOP30

信创崛起,国产数据库的新格局与新势力

信创产业作为国家信息技术自主可控战略的核心支柱,正经历爆发式增长。数据显示,2025年中国信创市场规模将突破3.3万亿元,并保持每年约15%的增长率。作为IT架构的核心枢纽,数据库市场增长更为迅猛,预计到2027年,中国数据库市场总规模将达到1286.8亿元,年复合增长率高达26.1%。

在政策与市场的双轮驱动下,国产数据库厂商格局初显。头部阵营中,达梦凭借在党政领域的深厚积累稳居前列;华为GaussDB依托全栈能力强势崛起;蚂蚁OceanBase与腾讯TDSQL则在金融领域展开贴身角逐;阿里云PolarDB则凭借云原生优势攻城略地。

中坚力量同样不容小觑。中兴GoldenDB在运营商市场占据优势;电科金仓KingbaseES深耕党政军工领域;南大通用GBase在分析型数据库领域保持竞争力。而PingCAP的TiDB凭借开源生态优势,已成为分布式数据库领域的标杆产品。

在细分赛道,如巨杉数据库、涛思数据等开始在非结构化数据处理、时序数据处理等领域开始崭露头角。

在2027年设定的信创建设时间节点背景下,从党政机关扩展到全行业,预计设备采购规模将超6000万台,数据库需求有望进一步释放,推动国产数据库厂商加速技术升级与服务体系建设。

技术破壁,从替代到创新的跨越之路

国产数据库的技术突破正沿着双轨并行加速推进:一是在底层架构上实现自主创新,二是在应用场景中深化价值落地。

早期国产数据库多基于PostgreSQL、MySQL等开源技术二次开发(如达梦、金仓等),而近年分布式计算、云原生与AI技术的成熟,推动国产数据库进入原生架构设计阶段。典型如如OceanBase的分布式事务引擎、星环科技的多模数据库架构,形成“开源吸收+自研突破”的技术路径。

当前信创数据库国产化渗透率呈现鲜明梯队特征,党政领域的渗透率最高,已达80%以上,基本完成了国产数据库的应用系统改造。政策重心下沉至地市级和区县级,地方政府采购订单显著增加,这为市场提供了稳定需求。

在金融、电信、能源等“八大行业”,国产替代正在不断深化,不过渗透率不均衡的问题依然存在。其中金融行业成为技术攻坚标杆,2024年银行/保险核心系统国产化率约15%,非核心系统(如支付、风控)达40%。在能源行业中,国产数据库在能源监管、能源规划、能源运维中的应用比例不足15%,核心系统仅部分试点。医疗行业电子病历、生产数据管理等场景国产化率低于5%,正从电子病历等业务系统启动替换,制造业核心系统则多处于观望阶段,

场景差异反映出替代难度与业务容错度的强关联,实时性要求越高、系统复杂性越强的场景,替代进程越审慎。

结语

国产数据库的“创新跨越”之路,本质是一场从政策输血到技术造血的蜕变。当党政领域完成规模化替代的“练兵”,金融核心系统的成功实践则证明国产技术已具备“啃硬骨头”的能力。

这既需要分布式架构、AI优化等技术的持续突破,更依赖生态协同建立的全栈能力壁垒,包括从芯片适配到运维工具链,从开发者生态到行业标准体系。当技术破壁从单点突破走向系统化创新,或许中国数据库厂商的技术标签将不再只是“国产替代”,而是成为全球数字化转型的新选项。

来源:德本咨询